官方网站-bandao sports")

取消

清空记录

历史记录

清空记录

历史记录

半岛-占比超20%、平台GTV将过万亿,哗啦啦对中国餐饮数字化前景充满信心

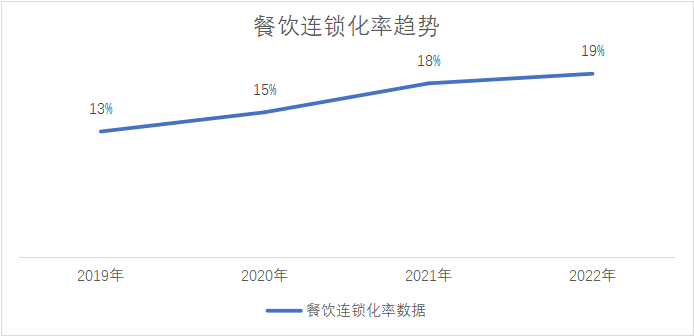

随着社会的发展,人类生活的基础设施一直处于变化的状态,这同样包含了民生主要经济的餐饮业。所谓基础设施,就是没了它就不行的东西,早前开一家餐厅,有个空间就行(当然还得有人和经济,但这个是更底层的,我们且忽略),过去是柴火灶,也没有自来水,所以要求最低。在改革开放前后,一家餐厅的基础设施涵盖了水、电、气等,到了网络时代,没有餐厅能拒绝WiFi,进阶到现在,餐饮系统也是一家餐厅的基础设施,对于连锁餐饮企业更是如此,但深刻的问题在于:除了连锁餐饮企业,餐饮数字化系统的普及在中国餐饮业还远远没有完成,不仅是长尾小微餐饮门店数字化的落后,还有部分餐饮企业对餐饮系统的认知和需求依然停留在基础的收银软件层面。这种进度的割裂与餐饮连锁化率有关,据相关数据统计,2018年我国餐饮业的连锁化率仅为12%,到了2022年,这个数据涨到了19%。

对于餐饮品牌的连锁化,不是经验的连锁化,更不是门店数的连锁化,而是品牌管理的连锁化,换句话说是对传统人脑经验的突破,这需要用技术来完成,也就是以数字化系统为根基,由此,随着中国餐饮连锁化率的持续增长,背后也是中国餐饮数字化份额的同步增长。从长远和未来的视角看,餐饮行业终究是头部连锁品牌的天下,对于数字化系统,哗啦啦等行业头部格局已成、技术等壁垒稳固,在数字化领域,唯有头部餐饮企业、头部数字化企业才能取得长期的胜利。

两个必然:餐饮现代化的趋势不可逆;餐饮业越发展,数字化越重要

数字化在当下对于餐饮企业极其重要,且不要把这个观点当成是数字化行业的自嗨,因为技术应用、进阶带来的必然性和不可缺失性,这是不可逆的发展趋势。举个例子,10年前的司机靠的是视觉感官以及记忆识路,而今天,再记忆聪慧的老司机也离不开导航软件,不是人脑不行,而是技术扩充了记忆和感知的边界,过去司机接单通常接一两个区,少量天赋极佳的老司机可以在市内、省内跑,而现在可以跨多个省,技术扩充了认知的行路地图,也提高了识路的效率,比如避开高峰路段等。可见,技术从来都不是对主体的取代,而是最大程度协助主体并打开边界。在历史的角度,餐饮系统对于餐饮门店的重要性是从2015年左右开始的,比如互联网订单成为门店新流量、新收入来源,从外卖到团购再到互动点评等,数字化工具从一开始就是对门店有利的。

之后还有从刷卡支付到线上支付、移动支付,数字化工具的升级极大方便了门店的财务管理和财务效率,此时,数字化工具嵌入到了经验管理层面,正如过去门店不能没有店长,现在的连锁门店则不能没有数字化系统。

1)第一个必然:当餐饮业进入现代化格局,数字化进程是不可逆的

一、二线城市的数字化格局已成,这种格局具有渗透性,哪怕在四、五线县城,现在大家也用的是移动支付,移动支付好解决,不是一个大问题,而对于大店,数字化工具可以解决订货、收货、核对等的效率提升以及成本、品质方面的管控,在用餐高峰期,无论是前厅还是后厨,数字化可以解决接单、下单、厨房分单的事儿,减少人工误差、提高管理效率、降低管理内耗等,再到老店发展新店或者加盟,数字化工具可以做的事儿还有很多。我们可以看到,哪怕是五线县城的餐饮老店,也依然在发生着餐饮业的现代化变革,这种现代化、工业化的趋势是不可逆的,比如大家现在都用移动支付,老板还想收现金,那么门店就会失去这类客群,又比如以工业化为根基的城市化只会愈演愈烈,没有哪家城市的楼盘是以茅草做顶的。传统餐饮要进入现代化,不仅需要思维的转化,还需要工具的转化,数字化工具就是传统餐饮进入现代化餐饮的桥梁。

2)第二个必然:餐饮业越发展,数字化工具越重要

当远古的祖先们打磨出第一个工具,数千年来,随着时间推移,工具的价值越被拔高,不是工具离不开人,而是人离不开工具,工具的发展,也是人类现代化发展的主要建设。在餐饮数字化工具这个事儿上,其实还有部分餐饮人对它的认知不够深刻,比如工具保守派,还有工具反对派,这类人认为工具越少越好,但这不是中国餐饮与中国餐饮数字化的问题,在欧美等国的数字化进程同样出现了数字化博弈和不信任。而这其实是人脑及感官系统决定的,人只能相信看见的,人只相信自我需求的。从这个视角看,我们回到头部餐饮,且不说麦当劳这样的跨国餐饮品牌,就说海底捞、西贝等餐饮企业,它们对于数字化的态度一直很坚定,数字化嵌入到了门店经营、品牌供应链管理的方方面面。眼下,数字化工具作为赋能餐饮企业经营的核心工具,其价值也是可以量化的,紫光园通过哗啦啦工具进行精细化成本管控及业务升级,经两方携手,仅3个月时间,紫光园试点单店毛利增长超2%,合计增长超9万元,试点成功后,其它门店也将启动基于数字化工具的经营改革。馋鸭记成立于2020年,从一成立就非常重视数字化管理,品牌经哗啦啦数字化咨询,采用营销、会员系统及私域数字化矩阵,一经投入,单是小程序订单量就实现了308.88%的增长。再看蜜雪冰城,蜜雪冰城2022年新开了超9000家门店,没有管理实力和数字化系统加持,这个事儿是难以想象的。

我们从头部、连锁餐饮企业对于数字化系统的深度需求,也可以看出连锁餐饮企业的发展离不开数字化建设。头部餐饮企业因连锁化等对于数字化需求旺盛,餐饮企业越发展,在经营管理等方面就越离不开数字化,其远景清晰,餐饮业越发展,越是需要数字化加持。从某种程度来看,数字化行业的发展决定了餐饮行业的发展。

数字化格局已定,从落幕的产品战到不见刀光的壁垒战

2014年前后,餐饮业发生了一些大事儿,先是团购大战尘埃落定,再是百度进入外卖赛道,这开启了新一轮外卖大战,回望前一年,工信部下发4G牌照、O2O概念提出,这些大势加起来,越加坚定了数字化的重要性,也就是这个时候,资本进入餐饮数字化赛道,掀起了餐饮数字化市场规模战,9年过去,数字化赛道跑出了哗啦啦等行业巨头。

1)大势已定,巨头效应生成

有观点认为,餐饮数字化的洗牌期已过,接下来就是数字化赛道的沉淀期了。我们走进麦当劳就会发现,麦当劳门店经营和品牌管理的方方面面都嵌入了数字化,但哪怕是一线城市,如果到一些非连锁的餐饮店,它们仅仅是做到了支付数字化、收银数字化,至于其它的会员数字化、供应链数字化、财务数字化等还有很大的空白。

餐饮业的数字化不只是收银和支付,收银和支付只是一个端口,不是数字化的全貌。从行业概况来看,目前大部分数字化企业还是单一产品,比如只做收银、只做会员管理、只做小程序开店的,这是因为大部分餐饮企业都是先从收银等单一功能切入。但是,随着餐饮企业的持续经营或者连锁化发展,品牌对数字化不再是单一功能需求。问题在于:市场上的小数字化企业资源和技术沉淀不足,无法对其它数字化模块投入并形成有效且成体系的产品,更不能对餐饮数字化的全需求形成快速反馈的服务能力。由此,小数字化企业的客户会随着发展而流失,而当餐饮门店具备企业化管理思维后,它们则会进入头部数字化企业阵营。

2)基建壁垒战,头部企业形成虹吸效应

数字化的产品战已然落幕,餐饮连锁企业对于数字化需求不再是某一模块的标准化产品,而是更加细分,比如茶饮门店的经营逻辑和火锅门店的经营逻辑不同,品类与品类之间存在边界,数字化方案也需要区分不同品类,而且同一企业还有不同品类的集团化经营需求,中台管理、一体化、全链路、云服务等这些技术服务的沉淀和壁垒,只有头部数字化企业才能实现。甚至可以说,随着餐饮行业的发展、餐饮企业的连锁化发展,大量的小数字化企业会被淘汰出局,最终形成头部企业的虹吸效应。

在数字化企业方面,哗啦啦、美团、阿里本地生活等属于头部阵营,但头部和头部也有差异,其中哗啦啦的优势领域在于连锁餐企,而美团和阿里则专注于单店和小微连锁。另一方面,餐饮企业数字化系统的置换率也比较高,这是一个现实的问题,特别是头部企业一直在寻求量体裁衣的数字化系统,此前有一些头部企业倾向于自建数字化团队进行自研,但现实同样刻骨,餐饮企业擅长的是餐饮范畴内的事儿,对于数字化技术缺乏深入且长期的了解,耗费巨资却长期未见成效,最后只能转入专业的第三方(头部)数字化企业阵营。也确实只有头部数字化企业才能有对头部餐饮企业的数字化需求进行量体裁衣的本事,再基于技术沉淀、服务沉淀,可以高效解决餐饮企业提出的特定数字化需求并提供一体化、全链路的数字化解决方案。

崛起的中国餐饮,餐饮巨头与数字化巨头相辅相成

据媒体了解,一些大连锁的餐饮企业还设置了品牌数字化负责人,这意味着餐饮企业数字化从浅层的工具阶段进入了深度精细化ƒ的管理运营阶段。

1)从数字化工具到数字化职能,数字化进程及价值随着企业发展而深入

多乐之日数字化转型已久,且收获到了来自于数字化转型的现实价值。多乐之日的数字化负责人认为,企业数字化转型要经历三个阶段,第一个阶段是匹配、满足业务需求,用IT系统去匹配业务发展;第二个阶段是促进,通过数字化系统工具促进业务发展;第三个阶段是引领,基于系统数据沉淀去分析,以此来引领企业发展。

多乐之日这三个阶段目前已基于哗啦啦数字化系统实现了落地,而在未来,多乐之日还计划携手哗啦啦打造数字化门店及智能化工厂。多乐之日是2005年进入中国市场的烘焙品牌,18年过去,目前在中国有近200家门店。可以看到,餐饮企业有连锁化、头部化的发展潜力及需求,而借由数字化可以实现企业发展的潜力和需求。到了当下,中国餐饮连锁化按下了加速键,据餐饮大数据统计,在茶饮赛道,过去一年茶饮的新开门店数超过了10万家,蜜雪冰城在疫情三年新开了超2万家门店,古茗在疫情三年新开了超5千家门店,餐饮业的连锁化率进阶及寡头格局是不可阻挡的。

2)当餐饮连锁化率超50%,中国餐饮和中国餐饮数字化的规模将会有惊人的数字

2021年日本餐饮连锁化率为50.8%,美国餐饮连锁化率为58.3%,中国餐饮当时的连锁化率为18%,现在也仅为19%,连锁化率是餐饮巨头的增长空间,也是餐饮数字化巨头企业的增长空间。从收入量级来看,2022年美国餐饮业的总收入为8700亿美元(合6.26万亿元;汇率7.1985),美国人口仅3.33亿人,按美国餐饮质量来算,我国14.12亿人,理论上我国餐饮收入体量可以达到26.56万亿元,远超现在实际的4到5万亿。

餐饮收入与企业数字化投入成正比关系,据哗啦啦调研,我国餐饮企业在数字化的投入平均水平为0.2%到0.5%,而美国餐饮企业在数字化的投入达到了营收的2%,其中可能存在正比的关联关系:企业数字化投入越高,企业收入及行业体量越大。在数据方面,中国餐饮如果按5万亿来算,企业投入达到2%,我国餐饮数字化企业的软件收入规模可达1000亿量级,如果收入和投入均达美国水平,只要我国餐饮连锁化率超50%,我国餐饮数字化企业的规模前景将超5000亿量级,但这其实还不是中国餐饮和中国餐饮数字化企业的全部潜力,因为50%的连锁化率不是终点。此外,企业在数字化的软硬件投入是一方面,数字化企业的营收还来自于GTV(平台总交易额)变现率。有数据统计,哗啦啦2022年GTV占了全国餐饮市场份额的15%(7000亿元),这一年,哗啦啦的总营收达到了10亿元,在2023年,哗啦啦上半年GTV近4000亿元,今年可以达到10000亿元,预计份额可以占到20%。值得关注的是,8月4日,哗啦啦公司接受了上交所ST信通(600289)2.5亿人民币领投,本轮融资总金额高于10亿人民币,其它跟投方包括地方国资投资平台、人民币PE。

媒体了解到,在三大数字化头部阵营,目前能达到万亿GTV的只有哗啦啦,而中国餐饮数字化企业的变现率目前是1.5‰,这意味着一家年收入2亿的百店连锁,一年的软件支出仅为30万,这距离全球平均水平的2%还有巨大的提升空间。有行业人士指出,中国餐饮数字化企业这么低的变现率与2018年美团、阿里价格战带来的影响有关,最夸张的时候,餐饮SaaS配合硬件一体机竟然亏本卖到了699元,补贴价格战损耗的是全行业的元气,这需要很长的时间才能恢复。但好在行业数据及大势目前正稳步向前。

当餐饮连锁化率过50%、餐饮收入破20万亿,哗啦啦20%的GTV就有4万亿,这大概是2018年中国餐饮的收入总额。另一方面,我们了解到,哗啦啦在之前遇到了一些突发问题,哗啦啦公司对此也深表歉意,目前相关问题依然在积极解决中,也希望广大商户再给哗啦啦一些时间,而哗啦啦未来将更加专注于餐饮信息化领域、做好深度且专业的数字化建设。在行业数据方面,据共研产业咨询披露,2022年中国餐饮SaaS管理软件市场规模约27.3亿元,从27亿元到未来的5000亿元,中国餐饮数字化还有很长一段路要走,好在行业洗牌期已过,未来规模利好的是头部数字化企业。哪怕这只是理论上的预测,也可以看出,中国餐饮和中国餐饮数字化的前景广阔,起码中国餐饮的连锁化率和数字化水平的持续提升,这是看得见且不可逆的。

【广告】(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

-半岛·(中国)官方网站-bandao sports

半岛·(中国)官方网站-bandao sports成立于2015年,半岛总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:半岛旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证