官方网站-bandao sports")

取消

清空记录

历史记录

清空记录

历史记录

半岛-《2022中国餐饮品牌力白皮书》发布:2022我国餐饮持续承压,2023有望反弹

文|红餐网

导语

后疫情时代,中国经济发展面临挑战,餐饮可能面临洗牌期,那餐饮品牌们如何实现突围?中国餐饮品牌的发展现状如何?未来又有何发展趋势?

《2022中国餐饮品牌力白皮书》最全解读来了,它将给你答案!

12月28日,由世界中餐业联合会、广州市商务局指导,央广网和红餐网联合主办的“2022中国餐饮品牌力峰会”在央广网、红餐网视频号同步直播。

本次峰会还同步发布了《2022中国餐饮品牌力白皮书》(以下简称白皮书),白皮书将全方位解读中国餐饮行业和餐饮品牌发展现状和趋势,对于餐企经营管理洞察消费需求,进行餐饮行业研究和打造餐饮品牌力具有重要参考价值。

这份白皮书对餐饮人们具体实践都有很好的指导意义和参考价值,红餐网联合创始人樊宁还在此次直播中对白皮书展开了深入解读。

01 2022中国餐饮品牌发展现状1、2022我国餐饮持续承压,2023有望反弹

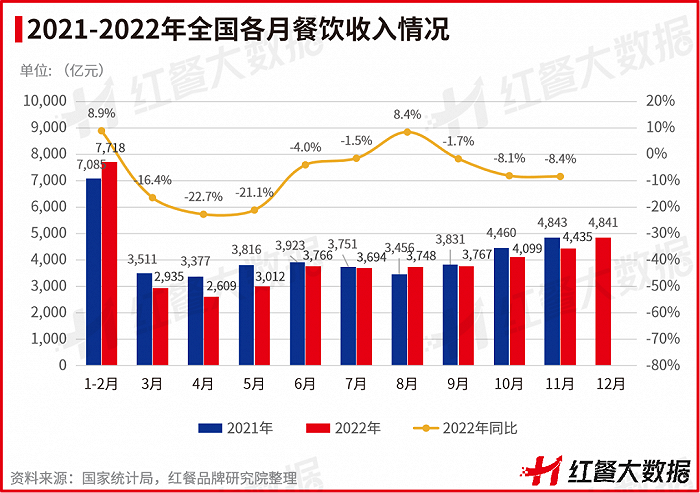

2022年,受多点散发频发的疫情影响,我国餐饮市场持续承压。据国家统计局公布的数据,今年4月、5月全国餐饮收入同比下降超过20%。随着各省市促进餐饮消费的政策纷纷出台,6月、7月全国餐饮收入同比降幅分别收窄至4.0%、1.5%。8月份全国餐饮收入为3,748亿元,同比增长8.4%,是自今年3月份以来首次实现正增长。

然而8月后,国内多地再次受到疫情冲击,餐饮收入再次进入负增长状态。整体上看,今年1到11月份累计餐饮收入为39,783元,依然较去年同期下降5.4%。随着最新防疫政策的调整,后续疫情形势的逐步明朗化,2023年我国的餐饮经营有望迎来反弹。

此外,消费者对于消费的态度依然谨慎。据国家统计局数据,今年4月以来消费者信心指数一直处于85至90这一低位区间。但可以预见的是,随着未来经济形势逐步好转,消费者的消费态度也有望变得更加积极。

2、餐饮品牌多方承压,品牌力稳中有升

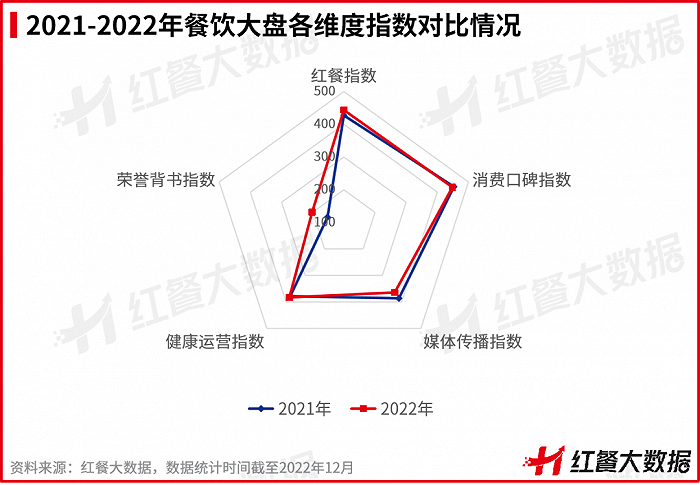

今年新冠疫情多点频发,加上全球政治、经济动荡,消费领域承受多种压力,餐饮品牌的发展也受到了诸多限制,但从红餐大数据来看,2022年餐饮品牌的红餐指数总体略高于去年,说明中国餐饮整体品牌力处于稳步提升状态。

尽管有相当一部分餐饮品牌出现闭店、关店现象,但也有很多餐饮品牌趁机开拓市场,尤其是小吃快餐的头部品牌,纷纷逆势开店,整体门店数不降反升,2022年的运营健康指数略有上涨。由于受到新冠疫情影响,诸多品牌的营销宣传预算也相应收紧,相关的宣传相对较少,媒体传播指数较2021年有所降低。

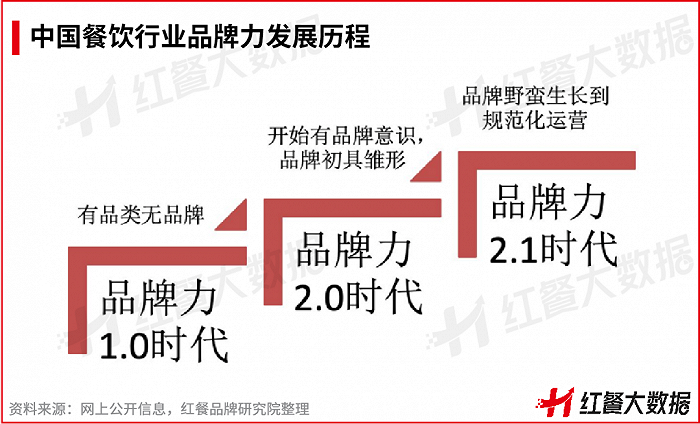

在餐饮品牌力1.0时代,餐饮市场整体处于“有品类无品牌”的状态,餐厅是微型的“前店后厂”,以夫妻店模式为主;进入到餐饮品牌力2.0时代,餐企开始萌生品牌意识,品牌力初具雏形,并且部分餐饮品牌开始了后端标准化和前端规模化的运营探索;伴随着餐饮连锁化和标准化的加深,品牌由野蛮生长开始进入规范化运营,涌现出了诸多优秀的品牌,品牌力进入到2.1时代。

3、餐饮加速连锁化,提升品牌势能

尽管疫情影响下餐饮业的复苏发展面临众多挑战,很多餐饮品牌仍在逆势中加速扩张,餐饮品牌的运营能力在逐步提升。

中国餐饮品牌正在开启万店连锁的时代。据红餐大数据,截至2022年11月,门店数超过10,000家的餐饮品牌有蜜雪冰城、华莱士、正新鸡排和绝味鸭脖。1997年创立的蜜雪冰城,早在2020年门店数就已经突破了10,000家,截至2022年10月,其门店数已达到了22,000多家。

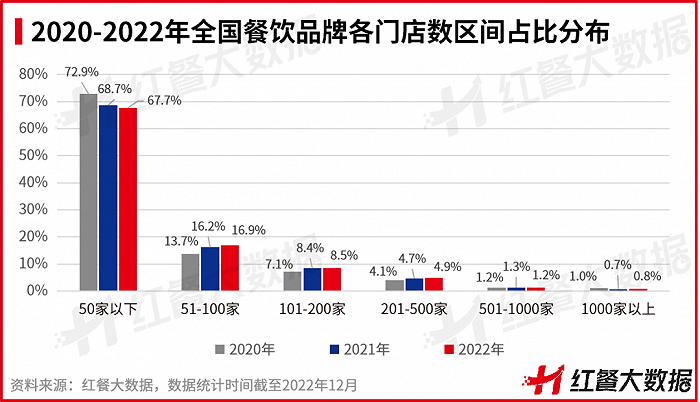

从近三年的数据来看,中国餐饮市场品牌连锁化能力也在不断增强。门店数在50家及以下的低度连锁化品牌占比有所下降,而51家以上的餐饮品牌占比均有所增加,不少品牌突破了百家门店关卡,超过1000家门店的品牌越来越多。随着餐饮标准化和连锁化的持续推进,中国餐饮行业或将跑步进入“万店时代”。

4、“双主场”下沉,餐饮渠道力上升

随着一线、新一线城市餐饮品牌内卷不断升级,市场竞争不断加剧,为促进进一步增长,不少餐饮品牌瞄准了三线及以下线级城市的下沉市场。从近几年整体餐饮品牌在下沉市场的扩张动态上看,可以总结为“进退攻守”四个字。而2022年便是餐饮品牌向下沉市场发起进攻的年份。

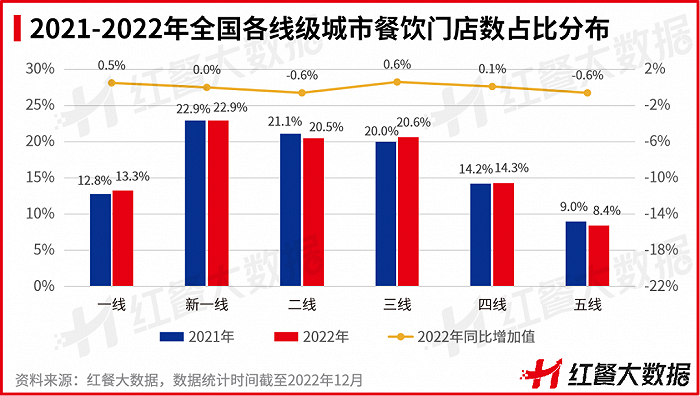

据红餐大数据,2022年一线、三线、四线城市连锁餐饮门店数的占比相较2021年均有所上升,其中一线城市占比是13.3%,较上年增长0.5个百分点;三线城市为20.6%,较上年增长0.6个百分点;四线城市占比是14.3%,较上年增长0.1个百分点;新一线城市的连锁餐饮门店数占比较上年持平,为22.9%;而二线、五线城市占比略有收缩,分别为20.5%和8.4%,均较上年缩减0.6个百分点。

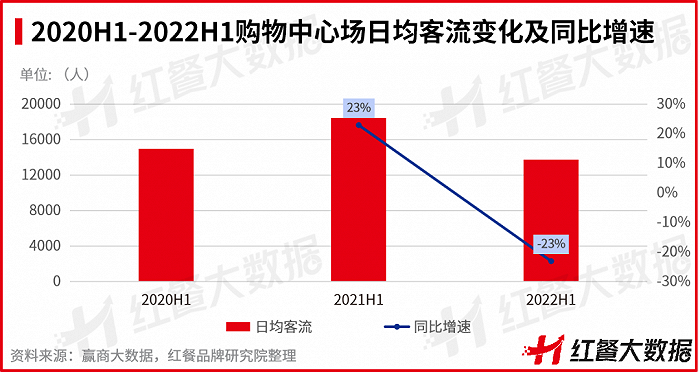

同时,社区下沉也是2022年餐饮品牌发展的新景象。近年,由于购物中心越来越多,叠加疫情的影响,购物中心餐饮流量出现下滑。据赢商大数据,2022上半年,全国购物中心场日均客流为14,027人,较上年同期减少4,256人,跌幅为23%,客流绝对值甚至也低于2020年同期水平。

随着购物中心、大型商圈流量红利的消失,社区餐饮受到了青睐。与传统社区餐饮不同的是,当下火热的社区餐饮品牌逐步往“堂食+外卖”、“堂食+外带+外卖”等复合方向改良,通过多场景、多渠道的方式提高品牌经营能力。

5、全域运营成趋势,短视频助力餐饮品牌破圈

在2022年国内疫情反复的情况下,降本增效成为餐饮品牌发展的关键词,而数字化运营,尤其是全域流量的运营成为餐饮品牌降本增效的重要手段。

消费者的消费偏好在慢慢改变,比如会在消费之前搜寻门店点评和种草资讯、利用短视频平台搜索获取信息等,餐饮品牌需要拓展多种营销推广渠道以适应这种变化。尤其是疫情发生以来,餐饮门店堂食受限,迫使餐企不得不转变营销推广思路,从主攻线下切换到线上线下并重的思路。

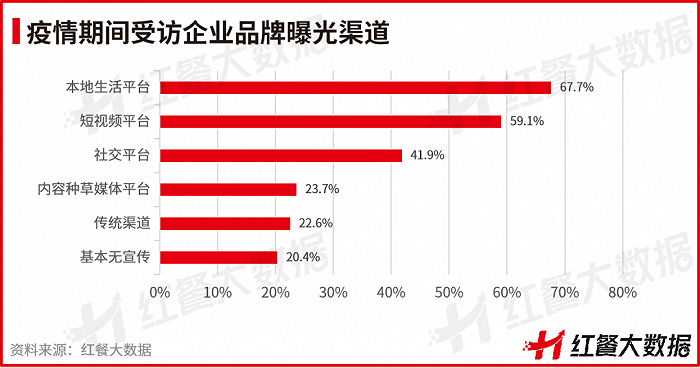

根据今年4月份,红餐网和世界中餐业联合会共同发起的《2022年疫情背景下餐饮企业调研报告》显示,选择在本地生活平台上进行品牌曝光的餐企达到了67.7%,而通过短视频平台和社交平台进行品牌曝光的餐企也高达59.1%,在以上平台基本无宣传的企业只占到约两成。

随着短视频平台的崛起,部分餐饮品牌率先抓住短视频流量红利,凭借优质内容以及全新线上运营策略快速破圈。据巨量引擎城市研究院发布的数据,2021年4月到2022年3月,抖音餐饮线上订单量增势迅猛,月平均增长率达到了52.8%。

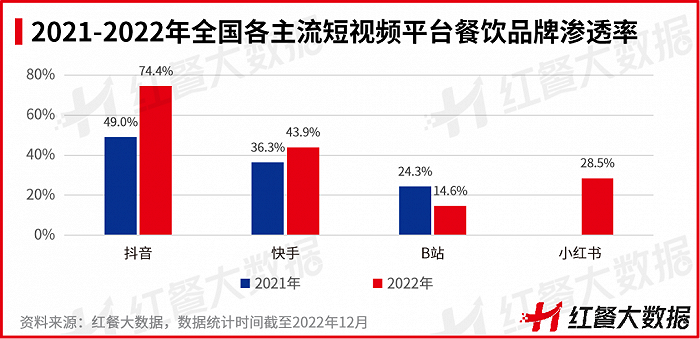

据红餐大数据,各餐饮品类在这些视频平台上的渗透情况分布并不平均。随着抖音和快手在这两年对本地生活服务投入的加大,餐饮品牌在这两个平台的渗透率也明显上升。餐饮品牌在快手上的渗透率增至43.9%,而在抖音上渗透率高达74.4%,但餐饮品牌在B站上的露出就相对少了很多,渗透率也有所下降。

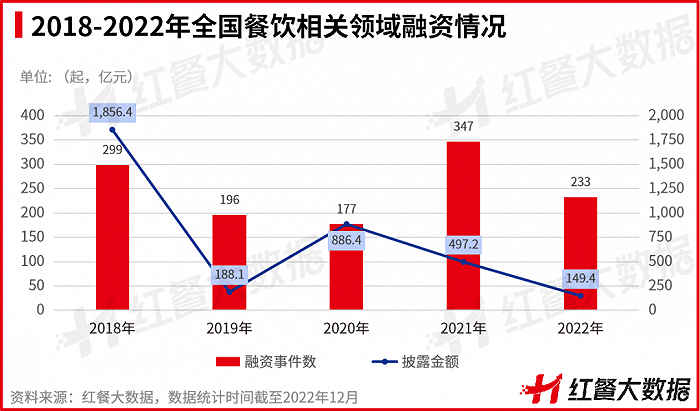

6、餐饮品牌与资本的第三波蜜月期或接近尾声

在面对数字化、供应链这类需要“砸重本”的升级转型,以及需要大规模开店快速抢占市场时,餐饮品牌愈发认识到与资本合作的必要性,餐饮行业一度进入“第三波蜜月期”,而这波蜜月期最近似乎开始进入尾声。

据红餐大数据,截至2022年12月,全国餐饮领域的融资案例为233起,披露的融资金额为149亿元,都出现一定的降幅。

不同细分赛道与资本耦合的程度不同,其中咖饮、茶饮、粉面赛道获得融资的品牌数量较多。据红餐大数据,截至2022年12月,22个咖饮品牌获得融资,总金额超过40亿元。在资本的加持下,咖饮品牌加速跑马圈地,门店规模持续增长;茶饮品类融资事件也达到21起,20个茶饮品牌获得融资,其中阿嫲手作相继完成A轮融资和战略融资,书亦烧仙草单笔融资达到了6亿元;尽管与2021年相比,粉面融资热潮有所降温,但总体表现仍然火热,共有14个粉面品牌获得融资。

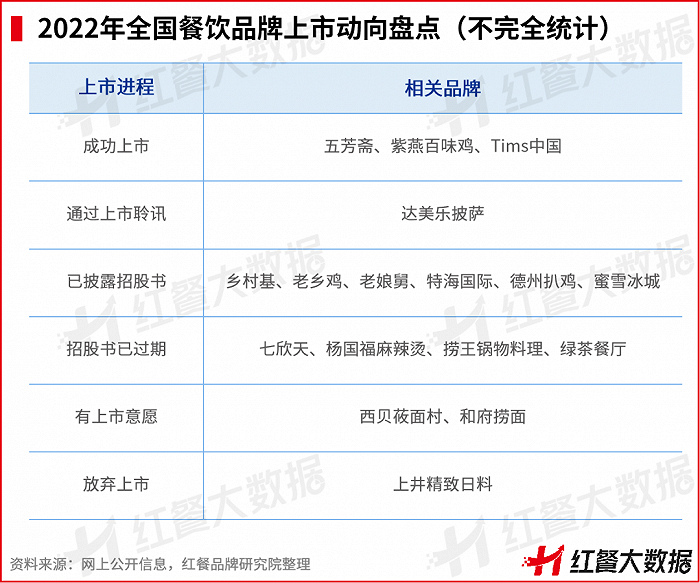

此外,2022年不少餐饮头部品牌传出冲击IPO的消息。据红餐品牌研究院统计,截至2022年12月,本年度共有17家餐饮企业传出上市相关动态。随着五芳斋、紫燕百味鸡和Tims中国相继在今年8月、9月成功上市,乡村基、老乡鸡、老娘舅争夺“中式米饭快餐第一股”,餐饮行业迎来了上市热潮。

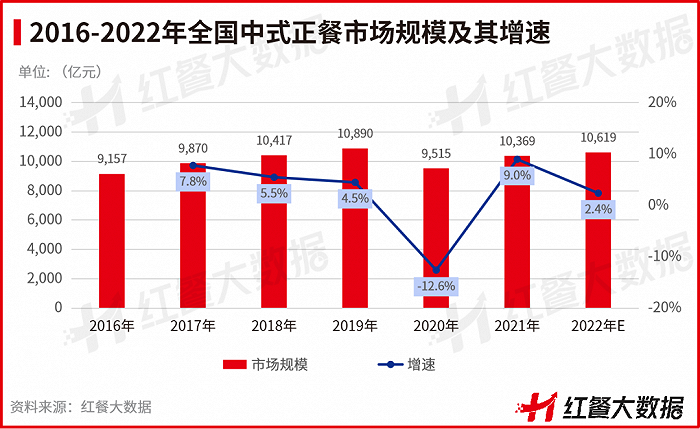

1、中式正餐整体发展较为平稳,布局预制菜成为亮点

红餐大数据显示,2021年中式正餐的市场规模达到1.04万亿元,较2020年增长9.0%,但仍未恢复到2019年疫情前的水平。进入2022年,国内的疫情呈现多点散发频发的态势,中式正餐受到一定的影响,预估全国中式正餐的市场规模将较2021年微弱上涨或持平。

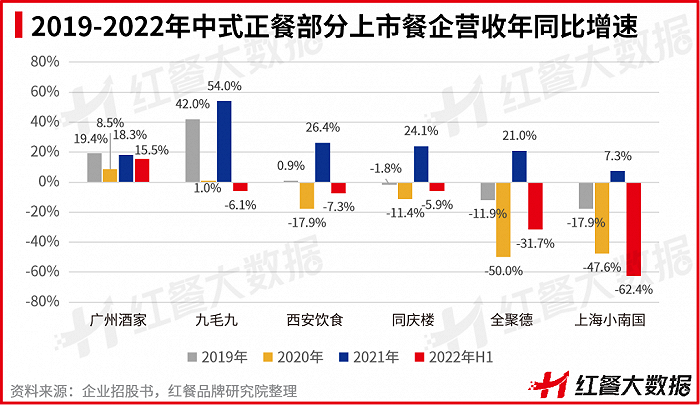

在2019年之前,中式正餐已出现增长乏力的苗头。而近年来,在疫情的冲击之下,中式正餐更是发展得步履蹒跚。从上市中式正餐企业看,除了少数餐企(如业务重心转移至食品板块的广州酒家、通过副牌发力多个品类的九毛九等)较为成功地找到企业第二增长曲线外,其余上市餐企的营收增幅都不太乐观。

很多中式正餐企业陷入增长瓶颈,虽在菜品、环境、营销等方面做了革新,但总体效果不尽如人意,没能在市场上引起太大的反响。在这样的背景下,诸多中式正餐头部餐企开始重视补足短板,在外卖、预制菜、线上运营等领域谋求多样化的变革。

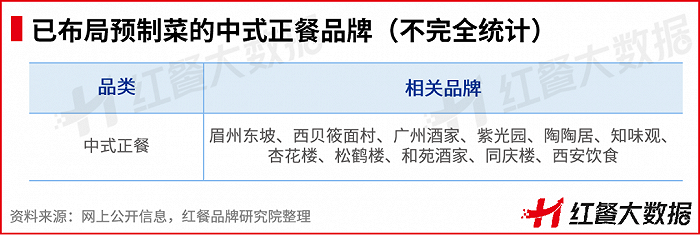

在疫情及宅经济的加持下,预制菜成为这两年的超级风口,很多中式正餐品牌也纷纷发力布局预制菜赛道。广州酒家、九毛九、西贝莜面村、眉州东坡、同庆楼等品牌都推出了半成品菜,通过线上电商平台、线下商超、直播带货等多种渠道售卖。据天猫商城统计数据,2022年年货节期间,“天猫预制菜销售额前十大企业”中,中式正餐老字号品牌知味观、松鹤楼、杏花楼、新雅等均有上榜。贾国龙功夫菜从2019年底推出至2022年春节的3年时间内,零售业务销售额达到了3亿元。

中式正餐布局预制菜,具备线下门店品牌影响力优势。产品上主要为自家招牌菜,产品还原度较好,但在上游原材料以及成本上不占优势。另外,中式正餐企业的渠道分销能力、冷链物流能力相对较弱,这些都可能制约中式正餐预制菜的规模化生产。中式正餐企业短期依靠预制菜红利可能会火一阵,但是想把预制菜打造成企业的第二增长曲线,要面临的竞争和挑战还是很大的。

2、火锅品牌尝试下沉,有料火锅持续流行

随着一二线市场获客成本的高涨,下沉市场相对低廉的租金和人工成本对火锅品牌有很强的吸引力,部分已经在一线城市立足的头部品牌纷纷开拓下沉市场来扩大规模。

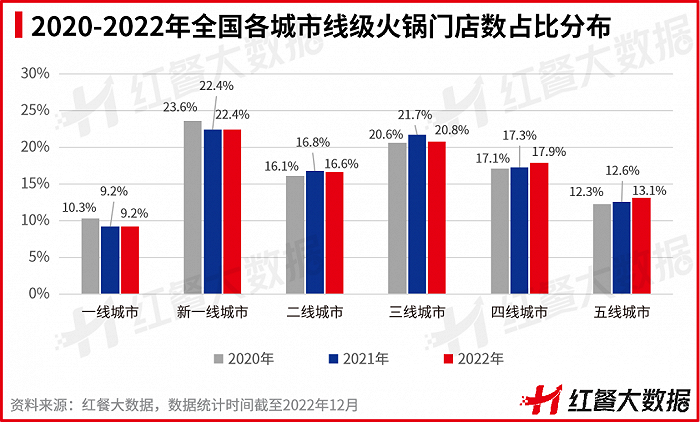

红餐大数据显示,相比前两年,火锅城市下沉趋势比较明显。从2020-2022年这三年的门店数占比来看,三线及以下城市的火锅门店数占比均有所提升,而一线和新一线城市门店数占比则有不同程度下滑。

相较于传统的川渝火锅,近年来,市场上兴起了一系列差异化明显的有料火锅。从品类发展历程来看,有料火锅早已有之,曾经流行的虾火锅、鱼火锅、椰子鸡、铁锅炖等都可囊括其中,并非新鲜物种。

有料火锅之所以会在近年日渐流行,外部环境的变化是重要因素之一。后疫情时代,火锅乃至整个餐饮市场都呈现出消费水平降级、消费行为升级的态势,消费者希望以同样的价格买到品质更高产品。

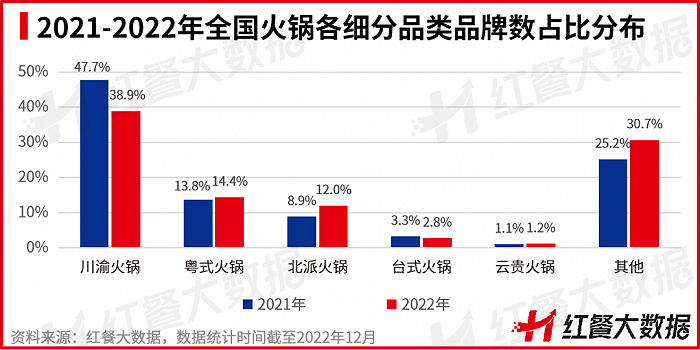

从细分品类来看,红餐大数据显示,粤式火锅品牌数占比在上涨,扩张态势明显,其2022年的红餐指数也是火锅品类中最高的,其中的猪肚鸡,椰子鸡和牛肉火锅近两年表现比较突出,川渝火锅以外的其他细分火锅品类的品牌数占比增高也比较明显。

从人均消费来看,占据火锅品类最大市场份额的川渝火锅价格相对较高,而相较之下,有料火锅价格更为实惠,产品更为丰富,踩准了疫情之下消费者追求性价比的趋势。

早先是一批川渝火锅品牌在同质化竞争的压力下做出创新,开始给锅底加料:谭鸭血老火锅开创性地把鸭血作为底料,以此建立起独特的品牌认知;贤合庄卤味火锅聚焦卤味火锅,打出“边卤边烫”的口号;湊湊的胡椒猪肚鸡锅、红颜花胶鸡锅等也是有料锅底;海底捞结合不同区域的口味偏好,推出区域限定有料锅底。

3、特色米粉出圈,打造品牌差异化

粉面是近两年最为火热的赛道之一,2021年被视为“面馆年”,诸多面馆品牌成为了资本的香饽饽。而进入2022年以后,资本对面馆的态度则趋于冷静和理智。当面馆热潮降温的时候,一些特色米粉开始异军突起,不少具有鲜明地方特色的米粉品牌加速扩张,实现了跨区域运营。

红餐大数据显示,传统的粉面品类如牛肉面、拉面、桂林米粉、云南米线等,市场布局较为分散,门店在各级城市分布较为均匀;但在特色品类中,如炒米粉、拌粉的很多新兴品牌则主要以一二三线城市布局为主,还未下沉至四五线。

比如在新疆炒米粉赛道快速出圈的花小小,其第一家店于2020年4月开业,目前已经在全国30多个地市开出了390余家门店,是近年来小众米粉细分赛道里门店增长最快的品牌。另一个代表品牌子固路老南昌拌粉,创立初期门店增长十分缓慢,但从去年开始也进入了快速扩张阶段,目前共有近280家门店,其中超过90%的门店都是在2021年新开出的。

从消费者对粉面的评价关键词来看,味道赞是出现次数最多的。花小小主打日照时间长、口感更好的新疆原产地辣椒,从辣椒种植、收购、晾晒、运输、仓储等各个方面确保品质,以此打造独特的产品味道和壁垒。甘食记在门店现做鲜粉,十分湘在门店现熬牛肉汤,卤虎将在门店现卤热卤,实际上都是为了提升口感和体验感。

4、本土化咖饮品牌崛起,赛道势能上升

早年间,咖饮一直以拿铁、美式咖啡、意式浓缩咖啡等经典款咖啡为主,国内消费者较难接受经典咖啡的口感,因此尽管其进入中国的时间较早,也未能覆盖到更广泛的消费人群。直到近年涌现出一批表现优秀的本土咖饮品牌,它们在口味和搭配上的创新越来越契合国人的消费需求,而运营方式也跟茶饮品牌愈来愈接近。因此,不少业内人士认为国内咖饮品类正在逐步“本土化”和“茶饮化”。

在产品上,咖饮产品不断迭代升级,紧跟茶饮产品创新的步伐,口味越来越多元化,衍生出奶咖、果咖、茶咖以及各种特调咖饮产品。红餐大数据显示,在2021-2022年消费者推荐最多的10款咖饮产品中,拿铁类咖饮占据统领地位,其他经典口味产品譬如美式咖啡、摩卡等则排名靠后。

随着消费者对咖啡的接纳度不断提高,国内咖啡需求持续释放,我国咖饮市场有望迅速扩容。红餐品牌研究院发布的《中国咖饮品类发展报告2022》显示,2021年我国咖饮市场规模达到了608亿元,较2020年增长30.8%。随着2022年咖饮赛道持续火热,咖饮的市场规模继续壮大,红餐品牌研究院预计2022年我国的咖饮市场规模将达到797亿元。

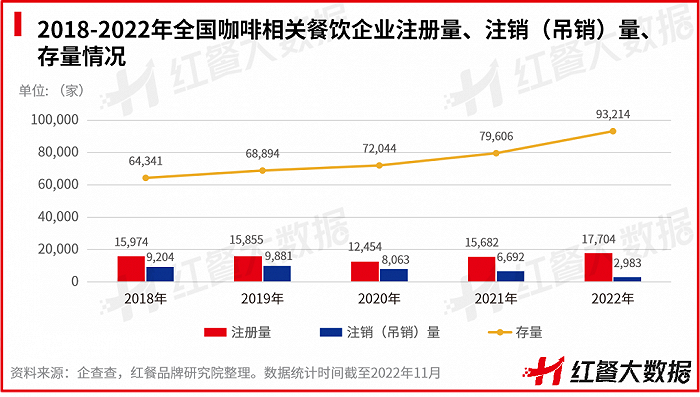

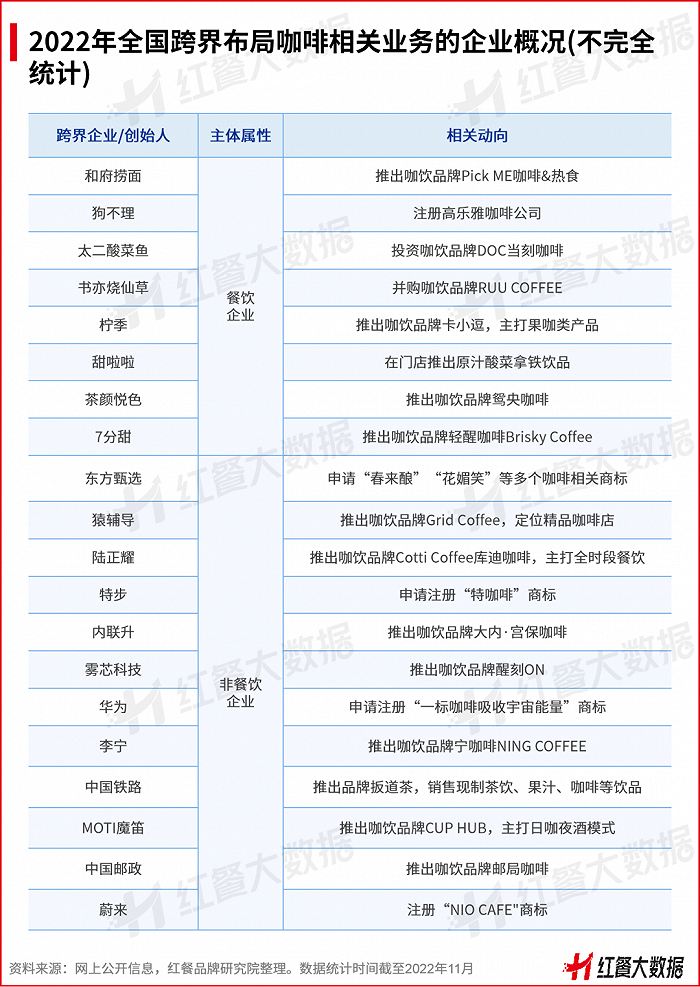

咖啡赛道的火热也吸引了不少创业者。据企查查数据,截至2022年11月,咖啡相关的餐饮企业注册量达到1.77万家,已经超过了去年全年的注册量,存续量也大幅上升,同期的咖啡相关餐饮企业净增长量达到了1.36万家。

同时,据红餐品牌研究院统计,截至2022年11月,推出新品牌、注册咖啡相关商标、新增咖啡相关业务等动向的跨界品牌有20个。总体来看,这些跨界企业可以大致分成两大类。

这些不断入局的新选手使得咖饮赛道热度空前高涨,也让咖饮赛道的竞争进一步加剧了。

5、上新放缓、频繁联名,茶饮品牌内卷升级

过去几年中,新茶饮是增长最快、也是竞争最为激烈的品类之一。面对赛道日益加剧的同质化以及较低的用户粘性,茶饮品牌不得不保持较高的产品创新力。大多数茶饮品牌通过高频推出新品给用户带来新鲜感,有利于提高用户活跃度,促进复购;除此以外,新品的宣传也有利于品牌传播。

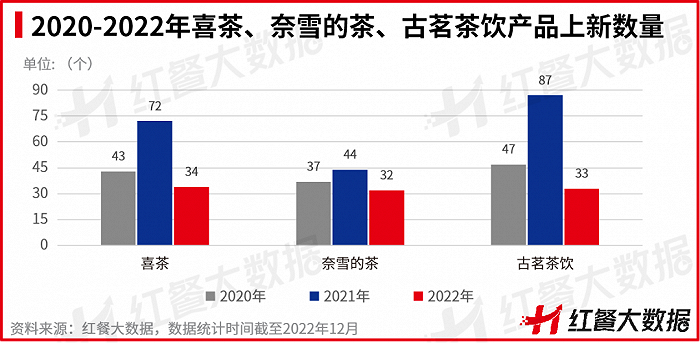

然而单纯的上新已经无法充分刺激消费者的欲望,进入2022年之后,茶饮品牌的上新频次呈现出放缓趋势。

据《2022中国饮品行业产品报告》,2020年喜茶上新43款新品、奈雪的茶上新37款新品、古茗上新47款新品,而到了2021年,上述三个品牌的上新数字变为72、44、87。据红餐品牌研究院统计,截至2022年12月,喜茶、奈雪、古茗在今年月的上新数量分别是34、32、33,相比2021年均有不同程度下滑。

此外,随着线上渠道不断成熟,越来越多茶饮品牌打破传统的营销方式,逐步实现线上线下营销手段结合,尤其在茶饮品牌铺市场的阶段,营销战火非常猛烈,策略的创新也很亮眼,把联名营销几乎做到了极致,万物皆可联名。

茶饮品牌纷纷与各领域的热播剧、热门IP、美妆等各个品牌推出联名产品,线上、线下多维度拓展品牌知名度。联名双方利用各自的影响力,意图获得1+1>2的市场营销效果,向消费群体渗透品牌理念与价值。据红餐品牌研究院统计,截至2022年10月,仅喜茶和奈雪的茶这两个头部茶饮品牌的联名活动就超过了28起,涉及游戏、影视、美妆、餐饮、服饰、宠物等多个赛道,出圈的联名有游戏IP《原神》、影视IP《梦华录》《甄嬛传》《苍兰诀》等。

联名、打造IP、追热点等营销手法无疑是其接近消费者的利器,但是随着联名事件、品牌IP不断增多,消费者的新鲜感也会逐渐被透支。内卷不断升级的茶饮赛道,其未来的发展核心仍旧需要回归到产品价值上,用更透明、更用心的呈现方式,不断提升产品的价值感。

03 中国餐饮品牌发展趋势1、餐饮两极化发展加剧

防疫政策调整后,马太效应将会更加凸显,餐饮行业将经历一个全面洗牌的过程。有的餐饮品牌,由于实力不足,虽然熬过疫情的考验,可能最终还是要被同行竞争所淘汰;而有的餐饮品牌,趁着行业振荡期入手抄底,进而可能获得先手优势,迎来发展黄金期。

随着餐饮行业由增量竞争向存量竞争过渡,以及租金、人力成本和原材料成本的不断提高,红海一片的餐饮行业将持续洗牌,曾经的“散小乱”必然转向“品牌化、规模化、连锁化”。

2、极致性价比时代来临

疫情及经济下滑的冲击,使消费者的消费行为偏向谨慎,更倾向于性价比高的餐饮消费,极致性价比打法也将持续风靡餐饮行业。同时,“口红效应”也将显得更为突出,饮品、咖啡、精致小吃等小而美的品类在市场中的比重有望变得更高。

极致性价比的打法还将催生更多千店、万店品牌,随着消费品质需求的提高,“下沉市场”的消费潜力也将得到进一步的释放。

3、“餐饮预制化”将进一步加深

从商用端预制产品的角度看,预制是餐饮工业化水平发展到一定阶段的必然产物,是提高餐饮生产效率的解决方案,其重点在降本。

从消费端预制产品的角度看,越来越多的餐饮企业意识到餐饮零售化的价值与重要性,纷纷推出预制菜等零售产品来触达更多的消费者,开辟了堂食、外卖之外更加多元化的就餐场景,创造了新的增收空间,其重点在增收。

显然,这二者都不是新生事物,而且能够满足餐饮业降本增收的核心需求,在可以预见的相当长的时期里, “餐饮预制化”都会不断加深,这个趋势不会逆转。

4、下一个突破口最有可能出现在管理创新上

如果把中国餐饮业涵盖的所有元素进行拆解,包括运营、营销、供应链、科学技术、资本、平台服务、物流等多个维度和层面,中国餐饮最大的短板在哪里?或者说和国外先进同行相比最落后的是哪一方面?

我们认为是管理,尤其是符合中国餐饮发展特色的精益管理体系。目前,我们虽然可以从头部餐饮品牌中发掘各式各样的管理亮点,但是科学的、系统的、本土化的餐饮管理体系,目前仍然空缺,也是最让我们期待的。

结 语纵观今年餐饮品牌发展的脉络,会发现一个事实,那就是餐饮竞争更加白热化,不管是严重的内卷还是跨界收割,都说明餐饮作为刚需消费,仍是大众都看好的赛道。

前路漫漫,任重道远,未来可期!我们相信,通过不断的探索和实践,中国餐饮品牌必将找到适合自己的发展之路,商业竞争本身虽然残酷,但也正是这样的机制才会锤炼出经得住时间考验的百年企业!

-半岛·(中国)官方网站-bandao sports

半岛·(中国)官方网站-bandao sports成立于2015年,半岛总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:半岛旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证