官方网站-bandao sports")

取消

清空记录

历史记录

清空记录

历史记录

半岛-餐饮难做,都怪社区小店太多?

编辑|红餐网

本文为栈道资本创始人、CEO吴志伟在“2024中国餐饮城市行-上海站”活动中的演讲实录,红餐网整编发布。

01.中国餐饮业特点:门店面积小、数量特别多从投资的角度来讲,餐饮是个非常不错的行业。很多进入餐饮行业的投资机构都有一个梦想,希望中国餐饮行业能够成长出像肯德基、麦当劳这样的巨头。

2018年以后,餐饮上市公司慢慢多了起来,包括海底捞等。我刚开始做消费投资的时候,餐饮行业根本没有人关注。但在2020年,消费投资突然迎来了爆发点,所有的机构,包括外资机构都开始进行消费投资。

到2021年,投资开始转向线下消费了,包括饮品、咖啡、面包等等餐饮品类。那时候很多企业的估值相当夸张,一家门店的估值可能就是一个亿。后面的情况大家也都知道,很多资本催化的品牌已经陆陆续续倒闭了。所以,中国餐饮市场资本化还有漫长的路要走。

2021年,很多餐饮企业拿到了融资,还有很多公司申报IPO,但其中大部分目前都没有成功上市。原因有两个,一是公司的业绩受到了挑战;还有就是估值无法达成共识,过去一家公司的估值可能100亿甚至更多,到今天机构连50亿的估值都不愿意给。

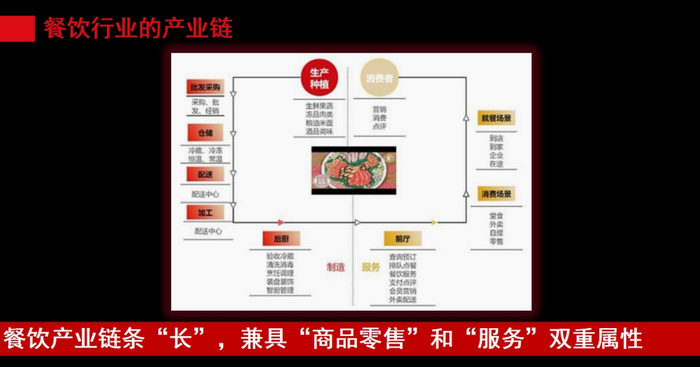

右边的这张图是一个典型的中国小区,有大量街边店,这种业态对于消费类的业态或多或少都会有影响。为什么今天大家都不愿意去逛大卖场了?很大一部分原因就是受小业态的侵蚀,这种小业态就来自于小区。

这个影响在餐饮行业很明显,中国的餐饮市场规模是5.3万亿元,餐厅有700多万家。对比美国,餐饮市场规模是6万亿元,但人家是70多万家餐厅。也就是说,平均到每家店,我们的收入可能只到别人的1/10。

这种情况下,营收增长、盈利提升的难度非常大。所以我们的餐饮业有个明显的特征,就是门店面积特别小。尤其小区的街边店,基本上在50平方米,数量也是极多的。

餐饮业还有一个很重要的属性,就是产业链条特别长,从前端的采购,到生产和制作,再到后端的门店经营,都要自己去做。既有商品零售的属性又要涵盖服务属性,这是非常难做的。为什么咖啡和茶饮发展得更快,因为它们只做产品,服务系数非常低,在整个产业链条中可以忽略不计,难度要比整体餐饮业低了一个数量级。

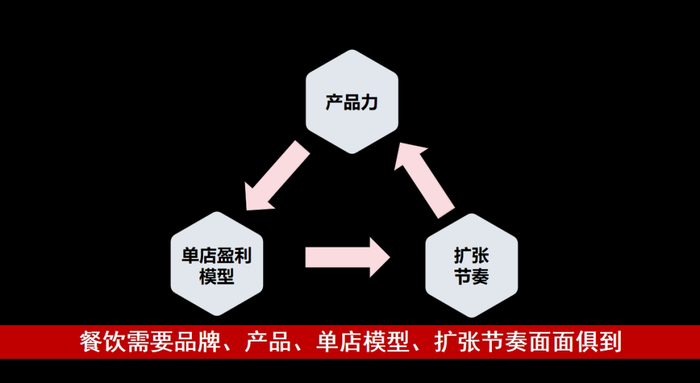

我个人投资生涯里难度最大的三个行业分别是:餐饮、商超和饮料。这三个行业既要求有品牌,还要产品做得好,同时还要运营能力强,稍微有个短板就做不起来。

很多行业,可能品牌做得非常强,成功概率就很高,比如服装、化妆品,做好品牌,企业成功的概率就有了七八成。

但是餐饮行业比较复杂,品牌对企业成功的贡献率就占1/3。餐饮企业要成功,除了品牌之外,还包括了产品力、单店盈利模型以及扩张节奏这三个要素。

我们机构内部的共识观点是所有显性门槛低的,隐性门槛都很高,餐饮就是这样的。所有人都去开餐饮店,但是要把一家店开好是很难的。

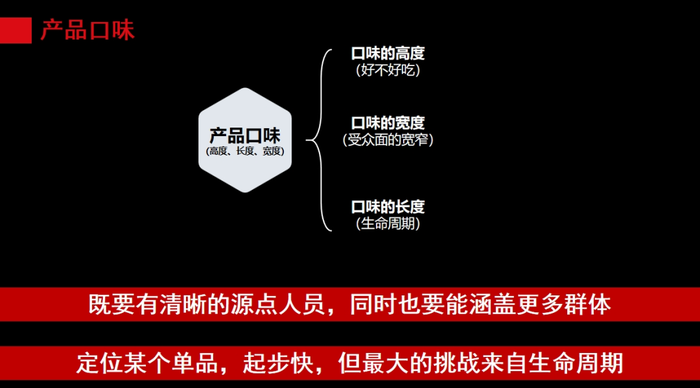

先说产品力,栈道有一个自创的产品力三维评价体系,包括产品口味、标准化程度、价格竞争力。

产品口味又包括高度、长度和宽度。高度就是好不好吃。2015年左右,轻食非常火爆,因为逻辑比较简单,主打健康,出现了很多轻食品牌。那时候我们也去看轻食,但看了一个多月我放弃了,核心原因还是不好吃。健康不是第一需求,如果产品没有口味只谈健康,不符合人性,或者说受众面极窄。所以产品口味首先要解决好不好吃的问题。

宽度就是受众面的宽窄。除了有明确的目标 用户,还应该覆盖更多受众群体,比如要考虑老人、小孩能不能吃,所以产品宽度要拓宽。

长度是产品生命周期。这点我深有体会,因为餐饮投资的难点就是生命周期,很多门店看起来生意很好,排队两三个小时,但是投进去就不是这么回事了,想要持续火爆很难,可能三年后这个赛道都已经不存在了。很多做大单品的品牌,起步很快,因为很精准,最大的挑战就是生命周期。

类似的逻辑还有,很多传统餐饮做一两家店,或者老字号做一两个大单品,这些都没什么问题,但如果一旦连锁化做一个大单品,从商业逻辑上来说就有很大挑战。

第二是产品标准化。中餐标准化难点就是如何在口味和效率之间达到平衡。现在,中餐的解决思路就是前端尽可能标准化,为了效率和复制扩张,但是最后一步要靠人工解决,因为需要烟火气和口味。这可能是中餐标准化的最终解决思路。

如果纯粹是因为口味的问题而做得非常高端,是很难的。这两年预制菜在风口之上,大家都觉得预制菜不好,但预制菜是必然的发展趋势,这是解决问题的最好方案。如果全都现制,消费者需要考虑到底能否负担得起成本。

第三是价格带。快餐的价格带是在30元以下,解决饱腹需求。如果价格带高于30元,就很难做。之前有一批面馆,定价在40元左右,一开始表现还可以,但是后面出现了口味更好、价格还便宜的对手,挑战就非常大,因为面条在大家的理解里就是快餐。休闲餐的价格带比快餐更高一点,比正餐便宜一点,其实价格带在消费者心中是非常清晰的,他们首先考虑的是要花多少钱去消费这个产品,其次才考虑选择哪个品牌。

餐饮企业能否成功的第二要点是单店盈利模型。一个品牌的竞争力在最开始设计的时候就已经奠定了。如果这个品牌的门店是没有壁垒的,大部分人都能开,那它最终的核心竞争力一定是低成本运营,也就是门店面积不能大;但是如果开店的门槛非常高,比如开一家医院,不可能随随便便开,需要有牌照,它的核心竞争力就是技术。

通常来说,一家有效的、常规的实体店,覆盖的有效区域是周围两公里。如果开在商场,覆盖面会大一点,但是商场很贵。社区店的覆盖面大概就是周边两公里,要低成本的运营,门店面积就不能太大。

单店的营收结构是比较简单的,包括堂食、外卖,但有些品类天生就没有办法做外卖,比如火锅,哪怕海底捞的外卖营收占比都很低,只有3%。

堂食最核心的要素是翻台率,还有一个很重要的指标——有效运营时间,这是很多的餐饮品牌真正要解决的问题。

肯德基、麦当劳最开始进入中国的时候,很多人认为它们是快餐,所以对标肯德基、麦当劳的门店面积去开店,门店都很大。但这个逻辑是错误的,肯德基、麦当劳虽然叫快餐,但它的商业模式完全不是快餐,它可以做早餐、中餐,可以做下午茶,还可以做晚餐、夜宵,这是一般餐厅做不了的。所以有效的运营时间最为关键的,有效运营时间长,才能提高翻台率。

这里看组数据,注意统计时间是到2021年(2020年的数据因特殊时期无法做参考,部分公司2021年申报IPO,后面没有更新数据),乡村基的翻台率是2.8次/天,但它的外卖收入占比34%,算上外卖它实际的翻台率是4.2次/天。同样,大米先生的翻台率是4.2次/天,算上外卖的翻台率是6.3次/天。

海底捞的翻台率是3.5,一些门店每天营业时间能达到24小时,很多餐厅把白天的12个小时做好已经非常不容易了,更何况做到晚上。现在所有的快餐都往正餐去做,就是希望晚上或者周末有人来消费。而正餐开始快餐化,是为了提高运营的效率。所以餐饮发展最终的指向应该是“休闲化”,休闲化可以承接正餐,也能托管外餐。

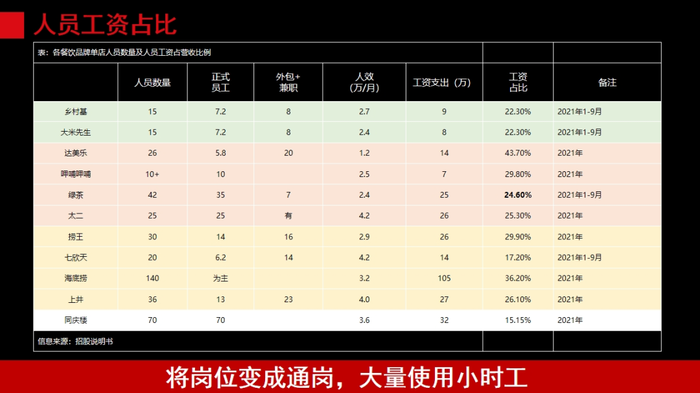

接下来讲比较重要的两个费用:人员工资占比、租金。可以看到,中餐的人员工资占比非常高。如果把人员工资节约出来,就是利润。解决办法就是把这些岗位变成通岗,大量使用小时工或者兼职。不过,如果企业要在A股上市,这个方式不太可行,因为不符合资本市场监管的要求,但可以去港股。

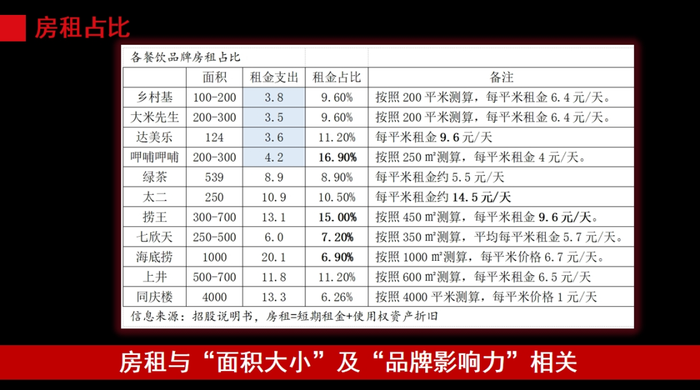

租金主要受两个因素影响:门店面积大小,以及品牌影响力。比如海底捞,已经建立了极强的品牌影响力,就可以低成本拿到不错的位置,租金占比能做到7%左右。再比如七欣天,它的门店都开在郊区或者三四线城市,租金成本相对比较低。

常规的餐饮企业,租金占比做到10%-12%就已经不错了。如果租金占比超过15%,那运营难度就非常大了。

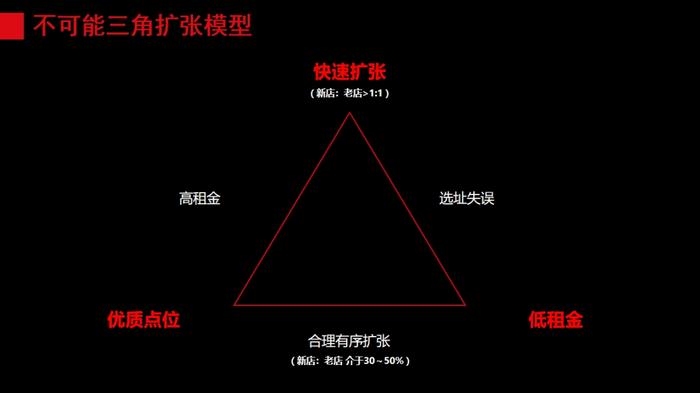

第三是扩张节奏。这里我们谈的是直营,加盟是另外的逻辑。直营的核心能力是组织力,量变引起质变,门店数量发生变化,对等的组织力也要变革。我们提出了一个“不可能三角”扩张模型,即如果要快速扩张又要优质点位,就一定做不到低租金;如果要快速扩张加低租金,那就一定拿不到优质点位;如果要优质的点位和低租金,就肯定做不到快速扩张。

什么是快速扩张?新店与老店的比例大于1,就是快速扩张了。合理的扩张应该是,新店与老店的比例在1:2左右,这个逻辑已经被很多企业验证过了。

就算是海底捞也一样。2019-2020年,海底捞快速扩张,新店老店的比例大于1,出现了关店的情况。不过海底捞品牌影响力够大、组织力够强,它壮士断腕的决心也非常强,但很多人遇到这个问题时是会犹豫的。

这么多年,我们发现了一个有趣的现象,一个品牌十家店或者几十家店的时候,是最挣钱、最舒服的,利润率也是最好的。一般来讲,这十几家门店都在一个地方,在当地有品牌影响力,老板也能管得过来,管理的成本比较低,也不需要做后端供应链。

一旦决定做大做强,就会出现分水岭,部分老板可以做出来,但很大一部分都会陷入低谷。因为一旦扩张,就要去外地开店。但换个城市开店,新的城市认不认同你的品牌影响力,这是要思考的问题。另外,门店数量多了,可能要请高管、职业经理人,员工的工资也要涨一涨,门店管理要上系统。然后老板就会发现,一旦扩张全是成本,收入还不一定上得来,最后的结果就是利润持续下跌。

所以门店数量在100-150家的状态是最难受的,如果能冲到300家、500家,能力就会大幅度提升。这个时候,企业的商业模型、品牌战略都要重新梳理。

第四是品牌定位战略,其实就是消费者为什么选择你,不选择你的竞争对手的理由。放在餐饮行业就是,消费者为什么进你的店,而不是他的店。餐饮也是排他性消费,因为消费者进了这家店就不可能去吃另外一家了。

此外,我们经常看到一些品牌广告,可能就是一句话,但背后隐藏的是品牌定位战略。

最后分享一下餐饮行业的定位模型。由于时间有限,这里我跟大家分享两个:领导者定位和开创新品类。

领导者定位是最强有力的定位,效果最好。中国餐饮每个品类都有很多的品牌,领导者定位就是去“封杀”对手。

比如老乡鸡,消费者为什么要进你的门店,因为它最大。还有马记永,做兰州牛肉面的品牌很多,消费者为什么要去马记永?最重要的就是下面图上的“上海兰州牛肉面排行榜Top1”,不过马记永不要仅仅挂一个横幅标语,而应该作为一个战略定位去传播。

第二是开创新品类。开创一个新的品类,并成为这个品类的领导者,在餐饮行业是非常有效的。比如苏小柳·江南点心,消费者之前对江南点心这个品类可能没有认知,苏小柳就开创这个新品类并且成为了领导者。

-半岛·(中国)官方网站-bandao sports

半岛·(中国)官方网站-bandao sports成立于2015年,半岛总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:半岛旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

981天

已认证

品牌认证

981天

已认证